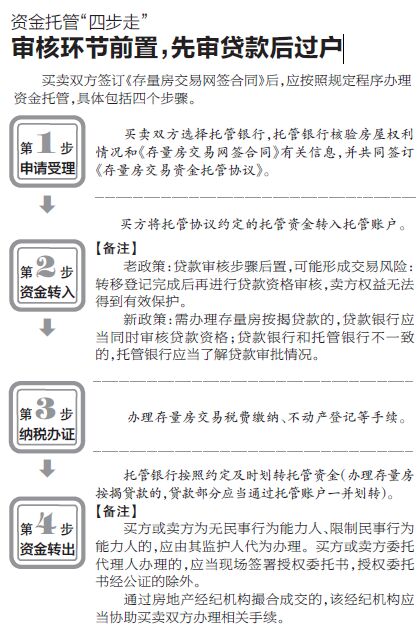

新安晚報 安徽網 大皖客戶端訊 記者昨天從合肥市住房保障和房產管理局獲悉,該部門正式發布《合肥市存量房交易資金托管服務辦法(征求意見稿)》(以下簡稱《征求意見稿》),對監督機構以及托管銀行的設立、托管相關流程、違規操作處理等內容進行了明確和規定。備受關注的托管資金結息、貸款審核環節前置等內容均有所涉及。

托管銀行不再僅限于兩家

據了解,2005年10月起,合肥市房產部門在全市范圍內全面開展存量房資金托管工作,在兩家銀行分別設立存量房資金托管賬戶。托管業務僅確定這兩家,其它有意愿并具備條件的商業銀行無法進入,形成一定程度的業務壟斷,導致托管銀行服務質量不高,社會反映較大。

此次,《征求意見稿》中明確,市區范圍內開展存量房按揭貸款業務的省、市商業銀行,具備一定條件(包括具備資金托管運行、管理和網絡技術條件,成立專門機構、配備專業人員從事資金托管服務且上年度存量房貸款規模達到一定規模的等),均可向合肥市房屋交易管理中心申請,經審核符合條件,與中心簽訂《存量房資金托管服務合作協議》后,可開展存量房交易資金托管業務。

托管資金按活期利率結息

此次《征求意見稿》中第十二條的內容規定了托管資金的收益問題:托管資金在托管賬戶滯留期間按照銀行同期活期存款掛牌利率結息,利息和本金一并劃轉。

據了解,合肥目前模式的托管賬戶主體是政府部門。托管資金利息歸誰?這一問題一直廣受關注。2013年年底,本報曾就托管資金的利息歸屬問題進行報道;隨后,“利息賬本”揭開面紗。根據合肥市房產局的通報,合肥市二手房交易資金托管2005年實施,截至2013年12月31日,全市托管資金賬戶產生利息1270.18萬元,房產部門經財政部門批準,從利息收入中列支30.11萬元,用作印刷、網絡和票據工本費,其余均上繳財政。合肥市財政局證實,從2004年到2011年,托管資金利息全部存入房產部門托管賬戶;2012年起,市財政加強對二手房托管資金利息的監管,開始將這筆錢作為非稅收入納入財政統一賬戶。

此次,《征求意見稿》對托管資金的收益歸屬進行明確和調整,也意味著,買方的托管資金存入賬戶后,將有利息收益。

新安晚報 安徽網 大皖客戶端記者 胡霞利

請輸入驗證碼