男子投保元保關(guān)愛特定疾病保險,突發(fā)意外身故,家屬向保險公司提出索賠,保險公司卻以“死亡原因未明確符合合同約定疾病”“未提供尸檢報告”為由拒賠,在律師團(tuán)隊(duì)展開法律行動后,最終法院判決保險公司賠付10萬元。

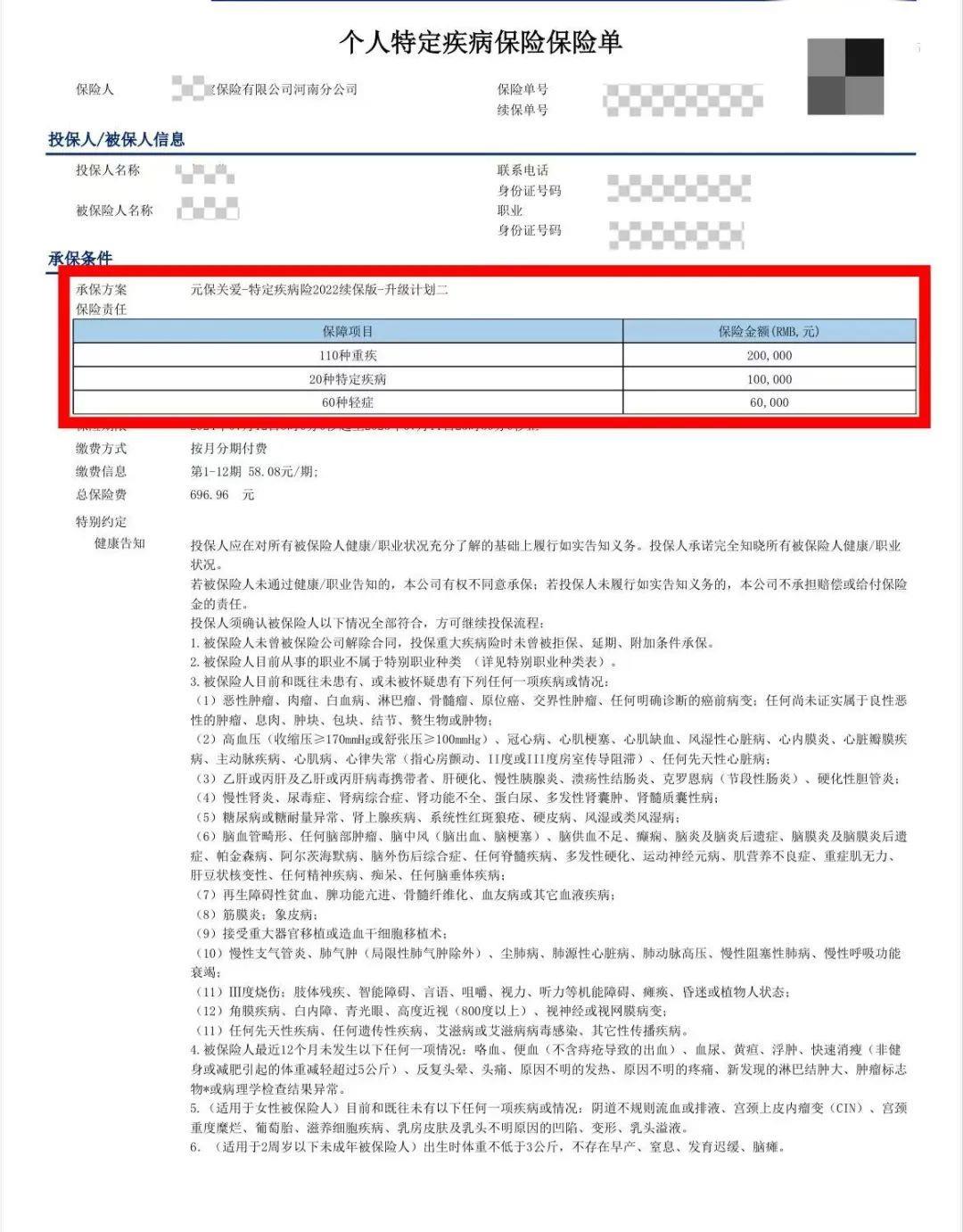

2024年7月,被保險人通過某線上平臺投保了“元保關(guān)愛-特定疾病險2022續(xù)保版——升級計(jì)劃二”。這份保單涵蓋110種重大疾病,保額20萬元,以及20種特定疾病和60種輕癥,保額分別是10萬元和6萬元,總保險費(fèi)696.96元。

去年12月,被保險人突發(fā)意外身故,家屬整理遺物時發(fā)現(xiàn)保單并立即報案。2025年1月2日,保險公司以“非保險合同約定疾病”為由,向家屬出具拒賠通知書,僅退還已繳保費(fèi)348.48元。

面對保險公司出具的拒賠結(jié)果,家屬找到北京君審律師事務(wù)所,在線簽署了委托協(xié)議。經(jīng)過律師團(tuán)隊(duì)展開法律行動,結(jié)合公安機(jī)關(guān)排除刑事案件的證明、社區(qū)醫(yī)院死亡推斷書,論證“心臟猝死”符合重大疾病的通常理解,并援引《中華人民共和國保險法》第三十條“不利解釋原則”,主張條款歧義時應(yīng)作有利于被保險人的解釋。同時指出保險公司接報案后未主動調(diào)查死因,未核驗(yàn)醫(yī)療機(jī)構(gòu)證明,未盡到法定核定義務(wù),存在程序瑕疵。依據(jù)《保險法司法解釋三》第二十五條,在死因難以界定時,提出按過錯比例分配責(zé)任。

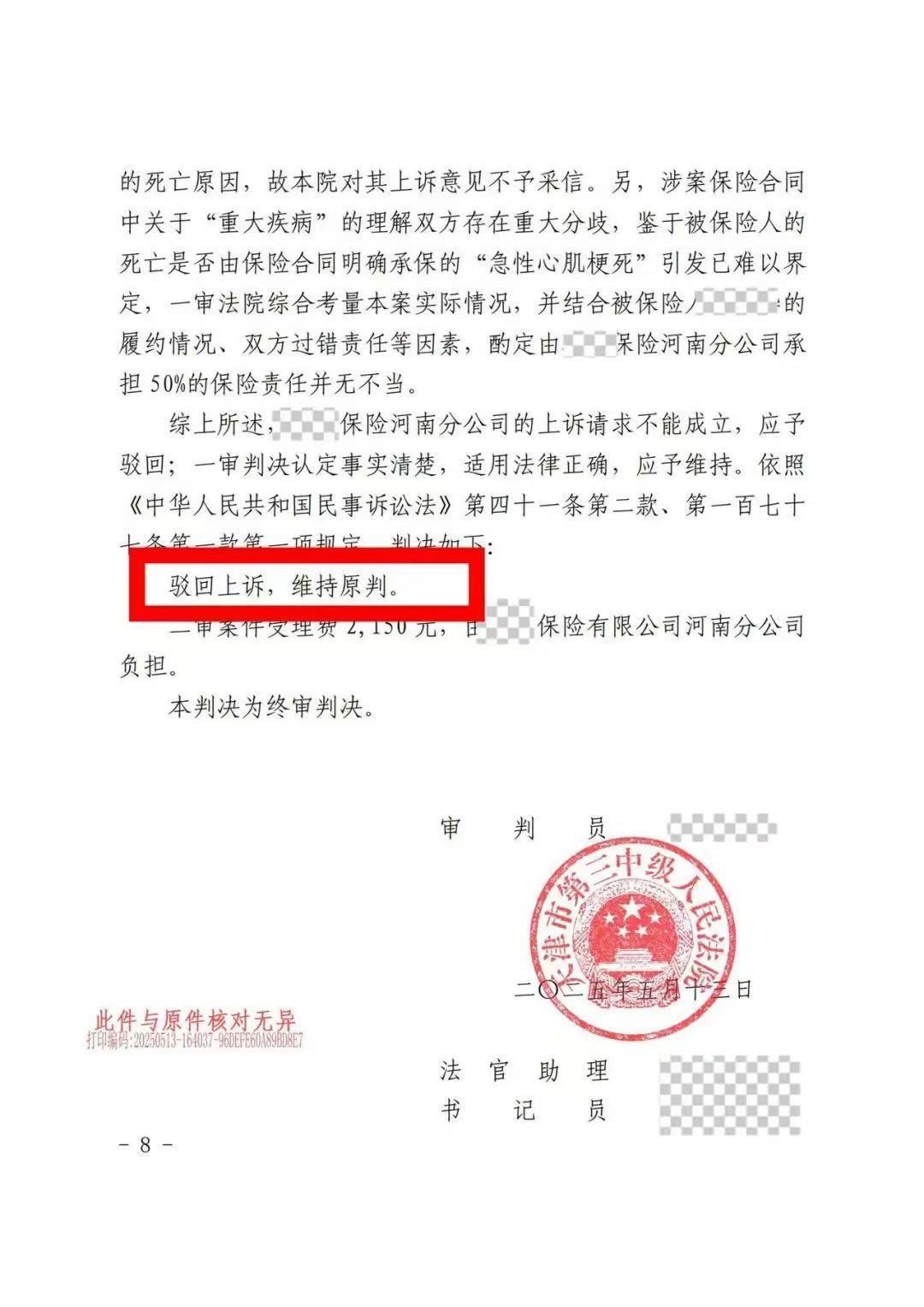

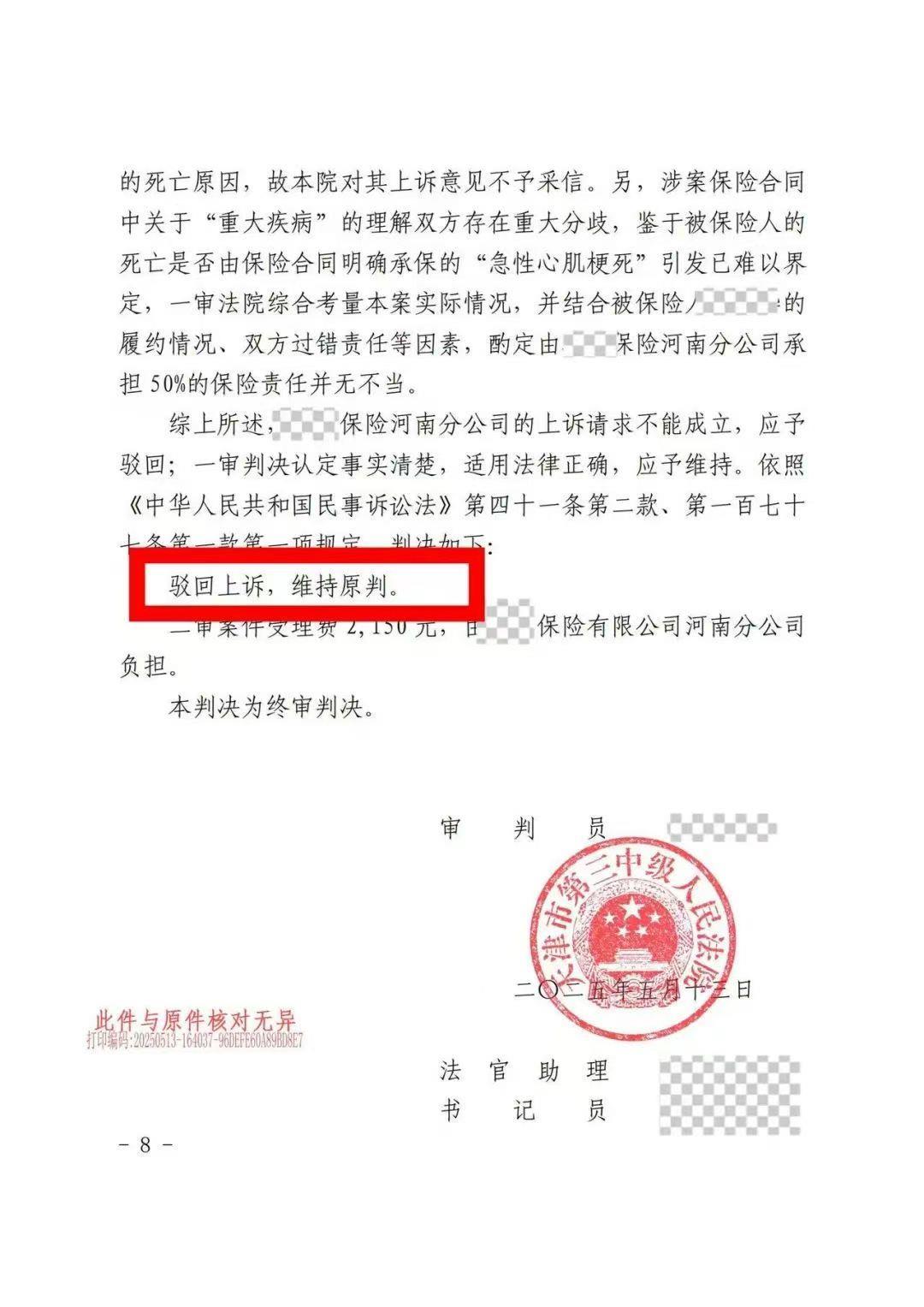

最終,一審判決法院認(rèn)定保險公司存在過錯,判決其承擔(dān)50%保險責(zé)任,賠付10萬元,折抵退還保費(fèi)后實(shí)際支付99651.52元。保險公司上訴后,法院維持原判。

法院認(rèn)為,涉案保險合同中關(guān)于“重大疾病”的理解雙方存在重大分歧,鑒于被保險人的死亡是否由保險合同明確承保的“急性心肌梗死”引發(fā)已難以界定,一審法院綜合考量本案實(shí)際情況,并結(jié)合被保險人的履約情況、雙方過錯責(zé)任等因素,酌定由保險公司承擔(dān)50%的保險責(zé)任并無不當(dāng)。(極目新聞)

請輸入驗(yàn)證碼